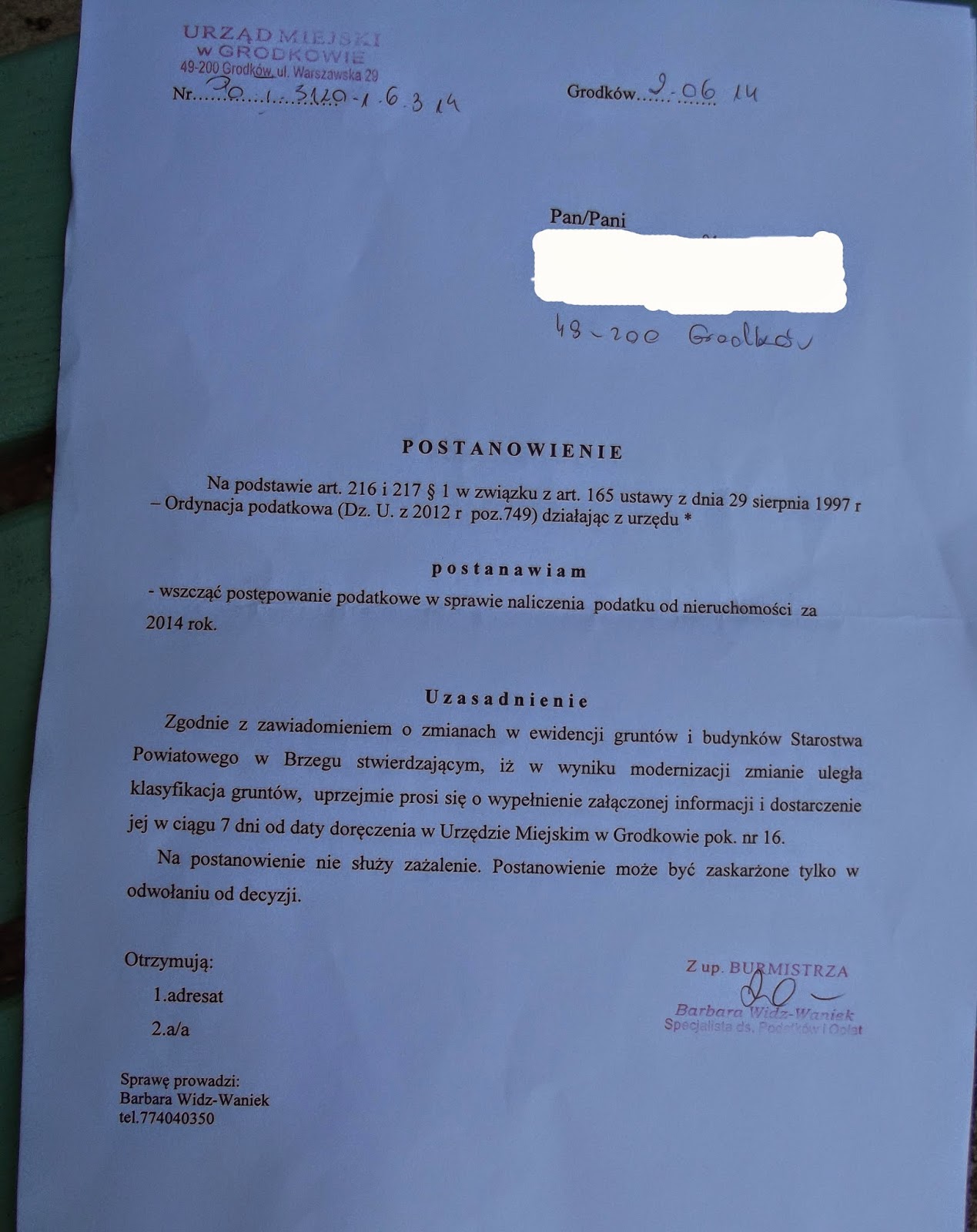

Coraz częściej mieszkańcy gminy

posiadający jakąś nieruchomość otrzymują zawiadomienie o

wszczęciu postępowania w sprawie naliczenia podatku od ziemi i

zabudowań. Związane jest to z tym, że urzędnicy ze starostwa

dokonali „modernizacji” w ewidencji gruntów i budynków, czyli

zmienili kwalifikację części nieruchomości z wykorzystywanych do

produkcji rolnej na mieszkaniowe. Jako że od nieruchomości

wykorzystywanych na cele mieszkaniowe płaci się wyższe podatki,

urzędnicy korzystają z okazji i z dużą chęcią naliczają wyższe

opłaty. Mieszkańcy gminy, którzy już dostali informacje od urzędu

mają do zapłaty więcej nawet o 700 złotych rocznie. Mało tego,

podatki można naliczać do 5 lat wstecz, więc jednorazowe

zobowiązanie może być dużo wyższe.

Jak się przed tym bronić?

Najważniejsze jest sprawdzenie, co

takiego „zmodernizowali” urzędnicy ze starostwa. Najprościej

było to zrobić, kiedy przygotowywano zmiany, problem w tym, że

nikt o nich nie wiedział. Procedura administracyjna jest tak

skonstruowana, że aby o czymś takim wiedzieć, trzeba praktycznie

co tydzień czytać tablicę ogłoszeń w starostwie lub trafić w

odpowiednim momencie na ogłoszenie w prasie. Nie należy się

jednak zniechęcać. Wszystkie ewidencje muszą oddawać stan

faktyczny i dlatego zawsze można je zmieniać.

Jest duże prawdopodobieństwo, że

urzędnicy kwalifikowali nieruchomości w sposób mechaniczny –

jeżeli nie można ich automatycznie kwalifikować jako gospodarstwa

rolne, uznawali, że służą celom mieszkaniowym. Takie zarzuty

padały w innych starostwach. Tymczasem modernizacja ewidencji

gruntów i budynków ma na celu wyznaczenie powierzchni użytków

gruntowych dla poszczególnych działek, według ich rzeczywistego

sposobu użytkowania

W takim przypadku obywatel musi

udowodnić, że nie jest wielbłądem, czyli wystąpić o zmiany w

ewidencji gruntów i budynków do starosty. Wniosek najlepiej dobrze

udokumentować np. poprzez wydruki z geoportalu, wskazujące, że

część „mieszkaniowej” działki to użytki rolne, a np. budynek

gospodarczy to nie garaż, lecz np. szopa na sprzęt rolniczy i

miejsce do przechowywania plonów.

W przypadku użytków rolnych nie

stanowiących gospodarstwa rolnego (poniżej 1 ha przeliczeniowego),

maksymalne stawki podatku rolnego są wyższe niż w przypadku

gruntów należących do gospodarstwa rolnego, jednak niższe niż

podatek od gruntów przeznaczonych na cele mieszkaniowe.

Co zrobić, jeśli wypełniło się

deklarację z wpisanymi przez urzędników danymi nie oddającymi

stanu faktycznego?

Zawsze można złożyć korektę

deklaracji do 5 lat wstecz.

Co zrobić kiedy organ wydał decyzję

w sprawie naliczenia podatku na podstawie danych nie oddających

stanu faktycznego?

Odwołać się zgodnie z pouczeniem,

jakie powinno znaleźć się w decyzji załączając do odwołania

dokumenty o wszczęciu postępowania w sprawie zmian ewidencji

gruntów i budynków, które mają doprowadzić do ustalenia stanu

faktycznego.

Można ponadto po otrzymaniu

zawiadomienia o wszczęciu postępowania, wystąpić do organu o jego

wstrzymanie do czasu, aż zostanie ustalony w ewidencji gruntów i

budynków stan faktyczny.

Niestety, procedury te będą wymagało

sporo wysiłku i wiedzy. Warto jednak, jeśli „modernizacja”

została wykonana niewłaściwie walczyć o swoje. Samorządowi

płacimy coraz więcej śmieci, podatki, gigantyczne opłaty za

ścieki. Wkrótce okaże się, że tylko na daniny na rzecz gminy i

jej spółek pracujemy przez dwa miesiące w roku. Jeśli mamy

płacić, to tylko za to, co rzeczywiście zgodnie z prawem

samorządowi się należy.

Brak komentarzy:

Prześlij komentarz